W 2011 r. Mark Campanale i jego niewielki zespół Carbon Tracker Initiative wydali Unburnable Carbon – analizę finansową wykazującą, że 80% światowych rezerw paliw kopalnych nigdy nie może zostać wykorzystane.

Po dziesięciu latach od tej publikacji wnioski nie są rewelacyjne: nastąpił gwałtowny wzrost zainteresowania inwestycjami klimatycznymi, ale jest też o 40% więcej paliw kopalnych notowanych na światowych giełdach.

„Rezerwy paliw kopalnych są warte 113 bilionów dolarów w obecnych cenach, ale 90% musi pozostać w ziemi, aby mieć nadzieję, że globalne ocieplanie nie przekroczy 1,5°C” – wyjaśnia Mark. „Firmy i inwestorzy liczą na jakieś 100 bilionów dolarów przychodów, które spodziewają się zrealizować, ale nie mogą. To jest właśnie bańka węglowa”.

Czy bańka węglowa (ang. carbon bubble) może spowodować kolejny kryzys finansowy, który wstrząśnie światową gospodarką? Jakie zagrożenia dla rynku finansowego stanowią paliwa kopalne i czy można przed nimi chronić system gospodarczy?

CZYM JEST BAŃKA WĘGLOWA?

Carbon bubble wynika z przeszacowania rezerw ropy naftowej, węgla i gazu przez firmy produkujące paliwa kopalne. Jak wyjaśnia Wikipedia, to rodzaj hipotetycznej bańki spekulacyjnej, która może mieć wpływ na wycenę aktywów przedsiębiorstw opartych na węglach kopalnych (np. kopalni, przedsiębiorstw energetycznych, dokonywanych przy założeniu, że wszystkie rezerwy paliw kopalnych będą całkowicie zużyte w oparciu o obecną logikę ekonomiczną.

To założenie może być zbyt optymistyczne, m. in. ze względu na rosnący udział odnawialnych źródeł energii w globalnym miksie energetycznym oraz konieczność zapobiegania zmianom klimatu poprzez ograniczanie emisji gazów cieplarnianych. Około 90% światowego PKB i ponad 2/3 światowych rządów złożyło przyrzeczenia lub zobowiązania do osiągnięcia „zerowej” emisji netto w ciągu najbliższych kilku dekad. Dowodem na to jest także fakt, że dwie trzecie farm słonecznych i wiatrowych zbudowanych w 2020 r. będzie dostarczać tańszą energię elektryczną niż nawet najbardziej przystępne cenowo elektrownie węglowe – dzięki czemu źródła odnawialne są dziś najtańszym źródłem energii.

Sytuacja bańki węglowej prowadzi do dwóch potencjalnych wyników. Z jednej strony, firmy produkujące paliwa kopalne spalą wszystkie zasoby, ewidentnie przekraczając budżet węglowy i wywołując nadmierne ocieplenie powierzchni Ziemi. Jeśli bowiem wszystkie wymienione rezerwy zostaną wydobyte i wyprodukowane, globalne emisje z ich spalania spowodują, że świat znacznie przekroczy limity określone w Porozumieniu Paryskim.

Z drugiej strony, rządy wprowadzają regulacje mające na celu powstrzymanie firm przed wydobywaniem nie-do-spalenia węgla, co sprawiłoby, że firmy te z dnia na dzień stałyby się drastycznie przewartościowane, powodując pęknięcie bańki węglowej.

Przewartościowanie spółek paliw kopalnych jest realnym problemem. Większość analityków z Wall Street i indeksów wyceny robi swoje wyceny w oparciu o wprowadzające w błąd dane. Ostatni raport RethinkX wskazuje, że od 2010 r. zainwestowano 2 biliony dolarów w paliwa kopalne i energię jądrową w oparciu o mylące założenia dotyczące wartości tych branż. W raporcie RethinkX stwierdzono również, że firmy stosujące Levelized cost of energy (LCOE) są przewartościowane o 400%, co może wywołać krach rynkowy.

BUDŻET WĘGLOWY – CO TO JEST I JAKIE MA ZNACZENIE?

Aby osiągnąć cele Porozumienia Paryskiego i utrzymać globalny wzrost temperatury znacznie poniżej 2°C, możemy wyemitować do atmosfery tylko określoną ilość gazów cieplarnianych (wywołanych spalaniem paliw kopalnych, ropy i gazu) – to tzw. budżet węglowy. Budżet węglowy jest podobny do typowego budżetu finansowego przedsiębiorstwa lub kraju. Mówi on, ile dwutlenku węgla przedsiębiorstwo może jeszcze wyemitować, aby przyczynić się do nieprzekroczenia określonego poziomu ocieplenia.

Aby utrzymać budżet węglowy, znaczne rezerwy paliw kopalnych muszą pozostać w ziemi. Carbon Tracker Initiative podał w 2011 r., że świat wykorzystał ponad jedną trzecią swojego 50-letniego budżetu węglowego, wynoszącego 886 GtCO2, pozostawiając 565 GtCO2. Wszystkie potwierdzone rezerwy będące w posiadaniu prywatnych i publicznych firm oraz rządów są równoważne 2 795 GtCO2, a rezerwy paliw kopalnych należące do 100 największych notowanych spółek węglowych oraz 100 największych notowanych spółek naftowych i gazowych odpowiadają łącznej emisji 745 GtCO2. Budżet węglowy na rok 2020 wg tego źródła wynosił 495 GtCO2 – co jest równe ponad jedenastu latom z 50% prawdopodobieństwem wzrostu ocieplenia o 1,5°C. Według Paula Ekinsa i Christophe’a McGlade’a z University College London, jeśli globalna temperatura ma nie wzrosnąć powyżej 2°C do roku 2050, trzeba pozostawić w ziemi, bez ich spalenia, następujące odsetki obecnie dostępnych rezerw paliw kopalnych: 35% ropy naftowej, 52% gazu ziemnego oraz 88% węgla. Badanie z 2021 r. opublikowane w Nature dowiodło, że aby mieć 50% szans na utrzymanie się w scenariuszu wzrostu temperatury o 1,5°C, 60% pozostałych rezerw ropy naftowej i kopalnego gazu metanowego oraz 90% rezerw węgla musi pozostać niewydobytych do 2050 r. Inwestorzy czy nadzór nad rynkiem finansowym odgrywają istotną rolę w odwróceniu tendencji, ale czy dzieje się to wystarczająco szybko?

Budżet węglowy jest ponadto cenny przy opracowywaniu planu dekarbonizacji. Przedsiębiorstwo może określić budżet w stosunku do swojego celu, który jest zgodny z celem 1,5 °C, sięgnąć najpierw po „nisko wiszące owoce”, a „nadwyżkę” przeznaczyć na bardziej złożone wyzwania związane z dekarbonizacją.

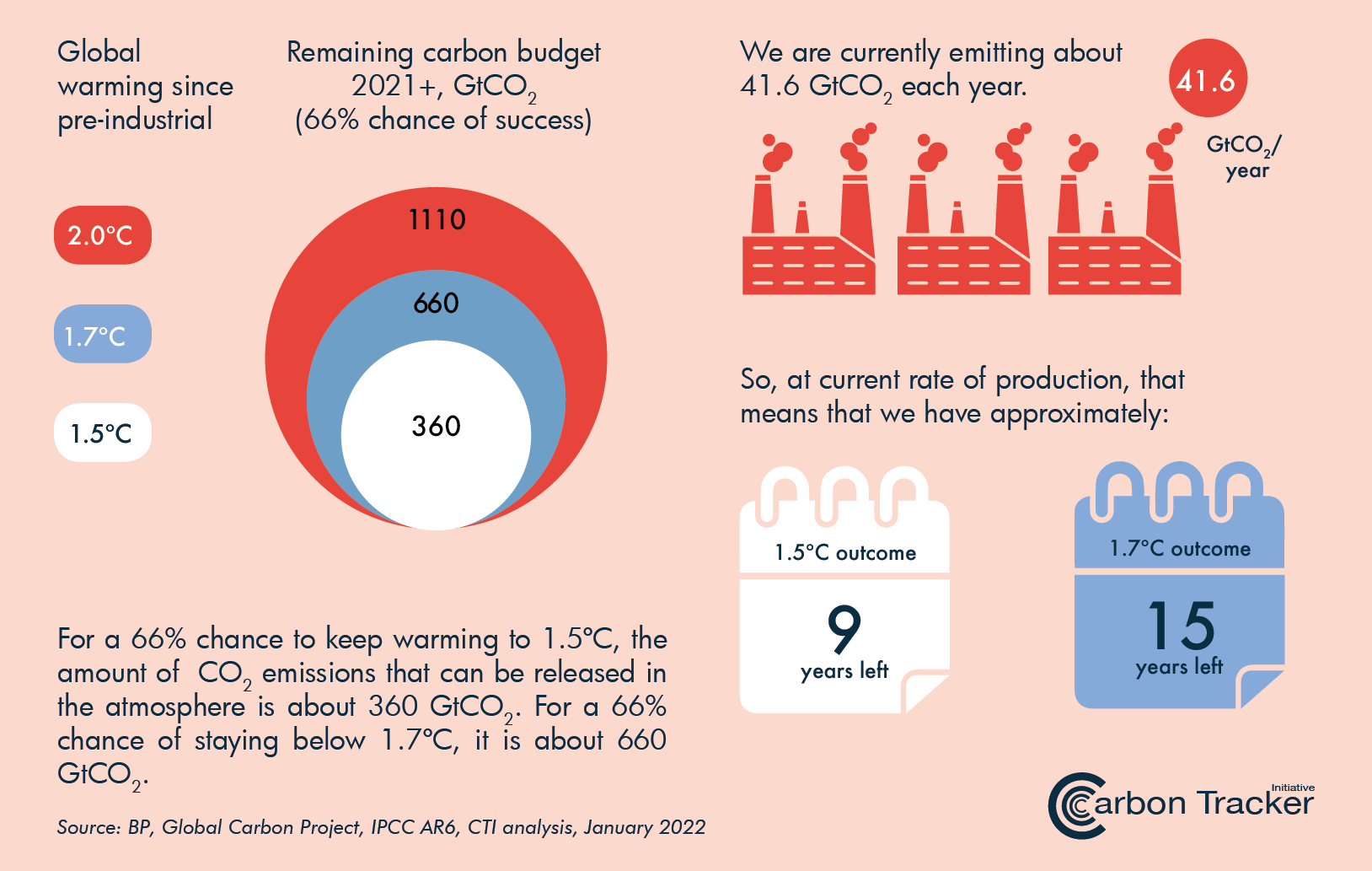

Infografika Carbon Tracker Initiative. Jaki jest obecny stan budżetu węglowego i ile czasu pozostało, by przekroczyć limity postanowienia paryskiego?

EFEKT BAŃKI WĘGLOWEJ: RYZYKO FINANSOWE STULECIA?

Pomimo globalnego rozmieszczenia produkcji ropy naftowej, gazu i wydobycia węgla, większość „niespalonego węgla”, rezerw paliw kopalnych, które powinny pozostać niewydobyte, jest w posiadaniu firm notowanych w zaledwie kilku światowych centrach finansowych.

Wartość „porzuconych aktywów” wyniesie około 4 bilionów dolarów – tak wynika z najnowszego raportu Międzyrządowego Zespołu do spraw Zmian Klimatu (IPCC). W innym raporcie stwierdzono bardziej optymistycznie, że wartość utraconych aktywów związanych z produkcją ropy i gazu wyniesie 1,4 bln dolarów – jeśli spełnimy cele paryskie, aby utrzymać się poniżej 1,5°C. Liczba ta jest prawdopodobnie niedoszacowana, ponieważ nie obejmuje wielu środków pomocniczych i firm, takich jak rafinerie ropy naftowej i terminale eksportowe gazu.

Ryzyko związane z transformacją energetyczną dotyczy bowiem nie tylko producentów, ale całego łańcucha wartości ropy i gazu (np. rafinerii), a także wielu różnych dostawców usług finansowych. Spółki giełdowe są narażone na znaczne ryzyko związane z transformacją. Uwzględniając własność państwową, Nowy Jork, Moskwa, Toronto i Londyn to centra finansowe o najwyższym poziomie emisji wywoływanych przez spółki naftowe i gazowe, na które mają wpływ inwestorzy. Pomimo wyznaczenia przez niektóre z nich celów „zero netto”, te centra finansowe umożliwiają bieżącą działalność zasiedziałego przemysłu paliw kopalnych, w wielu przypadkach w stopniu znacznie większym niż rezerwy krajowe – wynika z raportu Carbon Tracker Initiative z 2022 r.

Efekt bańki węglowej powinien niepokoić także inwestorów indywidualnych. I nawet jeśli bezpośrednio nie inwestowali w spółki paliw kopalnych, zapewne zrobiły to ich fundusze emerytalne czy asset management.

Badanie z 2020 r. wykazało, że fundusze emerytalne w krajach OECD mogą wspólnie zarządzać 238-828 mld euro w aktywach z paliw kopalnych (do 978 mld dolarów). W 2021 r. połowa z 29 największych asset managerów na świecie nie miała polityki wykluczającej paliwa kopalne jako aktywa. I chociaż wielu z nich zobowiązało się do nieinwestowania w węgiel, trzy największe na świecie grupy asset managerów, BlackRock, Vanguard i State Street, jeszcze w 2019 r. zarządzały inwestycjami w paliwa kopalne o wartości ponad 300 mld USD. Z drugiej strony, norweski rządowy fundusz emerytalny o wartości 1,4 biliona dolarów sprzedał swoje akcje w spółkach paliw kopalnych w styczniu 2021 r.

Czy transformacja energetyczna realnie zagraża światowemu rynkowi finansowemu? Jak poważne mogą być jego skutki? Obecna sytuacja geopolityczna i popyt na zabezpieczenie dostaw prądu i ciepła w Europie chyba odsuwa te obawy na bliżej nieokreśloną przyszłość.

Źródła:

carbontracker.org/, plana.earth/academy/carbon-bubble-financial-crisis, pl.wikipedia.org, rethinkx.com/energy-lcoe

Foto: Emphyrio/Pixabay